相关文章

Related Articles详细介绍

通常企业大部分会选择偿还债务的能力指标、运营能力指标、资流动资产周转率、总资产周转率、成本费用利润率、主营业务利润率、总资产报酬率、净资产收益率等多项有代表性的指标来进行分析。

我们下面选取其中偿还债务的能力指标、运营能力指标两项指标来分析并且看看他们的计算公式:

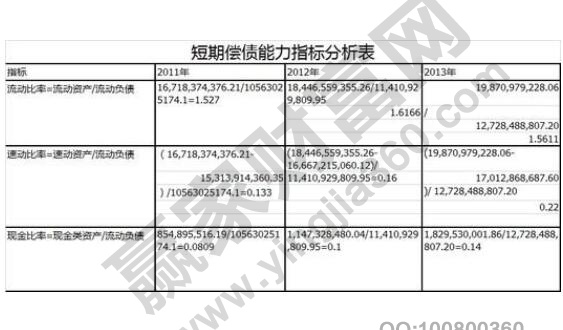

1.流动比率:通常来说,流动比率越高表示它的短期偿还债务的能力也会越强,站在债权人的角度来说流动比率最好是更高,但是站在经营者角度来看的话流动比率太高就表示机会成本增加了,盈利能力也下降了。

2.速动比率:通常来说,速动比率越高就表示企业的偿还债务的能力也会越强,同样的站在经营者角度来看就会因为企业的现金及应收账款太多而增加企业的机会成本。

公式:速动比率=速动资产÷流动负债*100%=应收票据+应收账款+交易性金融实物资产+货币资金

3.资产负债率:通常来说,资产负债率小表示企业的长期偿还债务的能力会更强,但是从企业经营者的角度来看,这个指标太小的话就说明财务杠杆利用不足,所以要结合获利能力指标一起分析。

4.产权比率:通常来说,产权比率低就说明企业的长期偿还债务的能力更强,但是这同时也说明企业没办法充分的发挥负债的财务杠杆效应。

周转速度:主要是通过资产的周转速度来看的,通常来说,周转速度快就表示企业资产使用效率高,运营能力也更强。

公式:周转次数(周转率)=周转额÷资产平均金额;周转天数(周转期)=资产平均余额×计算期天数÷周转额=计算期天数÷周转次数

向规模化要效益,也就是根据公司自身的特点来选择更加合适的扩大企业的经营规模;

向产品质量要效益,也就是公司一定要把产品质量放在第一位才能提升公司的品牌形象;

向经营策略要效益,也就是说要主要考虑企业产品单一等多种问题,进行适度的深化改革;

总之,企业一定结合自己的特点来选择以上能大大的提升经济效益的途径,而经济效益指标有很多,并不仅仅是我们上面介绍的这些。